環境永續

氣候變遷管理

全球暖化導致極端氣候加劇,能源及氣候變遷議題等影響性日趨重要,家碩科技為減緩氣候變遷對公司營運衝擊,於2024年度起參考氣候相關財務揭露建議(Task Force on Climate-related Financial Disclosures, TCFD)的架構,依「治理」、「策略」、「風險管理」與「指標與目標」4大核心要素,進行氣候相關風險與機會的管理評估與行動因應。

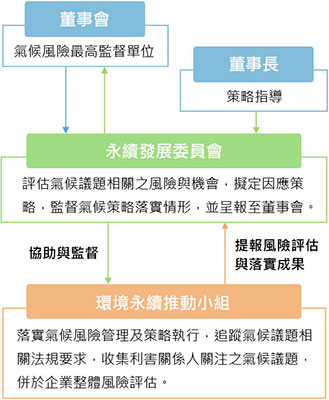

氣候治理架構

董事會為家碩氣候治理最高監督單位,董事長擔任策略指導,董事長轄下設永續發展委員會,永續發展委員會由總經理及一級主管組成,負責評估氣候議題相關之風險與機會,擬定因應策略,監督氣候策略落實情形。

每年至少一次向董事會報告,包含氣候相關關鍵策略與目標制定、溫室氣體盤查進展等,並經由董事會審核後公開。

氣候風險管理及策略執行主要由永續發展委員會轄下之環境永續推動小組負責落實,由公司治理主管監督執行並匯總執行結果報告永續發展委員會,永續發展委員會覆核成果後,呈報至董事會。

氣候風險鑑別流程

永續推動小組負責收集氣候相關法規政策、氣候發展趨勢及利害關係人關注議題,並彙整出攸關議題。

永續推動小組依據營運狀況、據點地理位置、影響邊界與時點、利害關係人議合情形,來鑑別攸關議題。

永續發展委員會評估風險與機會對營運與財務之影響可能性及衝擊程度,透過重大性矩陣分析,擬定各項氣候風險與機會之因應對策。

永續發展委員會將評估結果呈報董事會,經同意後揭露和執行,並持續監督執行績效檢討。

氣候風險鑑別及策略因應

為了促使氣候相關風險及機會之資訊揭露透明化,本公司參考國內外技術報告、組織所在地法規規範、國內外同業相關揭露等文件,並召集相關部門與徵詢外部顧問專家觀點,從風險與機會之「影響程度」與「發生可能性」評分,根據評分結果繪製風險與機會矩陣圖,確認各項目影響等級及重大性。

氣候相關風險與機會鑑別結果與因應策略

家碩依據其氣候變遷風險與機會評估方法,定義短期為未來3年內,中期為3~6年,長期為6年以上等時間區間,作為衝擊可能影響時間評估期間。由於氣候相關風險及其潛在後果具有多樣、動態、長期的特性,充滿高度的不確定性,不易以量化的方式進行排序。因此,家碩由永續發展委員會成員以會議方式鑑別與整合出家碩氣候變遷相關風險與機會,研訂管理策略,以降低、減緩或轉移風險,並以滾動式管理持續追蹤策略有效性及目標達成率。

溫室氣體盤查

自2024年起執行年度溫室氣體盤查,定期評估與管控組織溫室氣體排放量,本年度組織邊界為總公司、新竹營運中心、台南樹谷廠等據點所控制之溫室氣體排放源,排放量主要分為範疇一與範疇二

2024年溫室氣體排放量

單位:公噸二氧化碳當量tCO2e

| 範疇 | 類別 | 類別說明 | 2024年 |

|---|---|---|---|

| 一 | Category1 | 直接溫室氣體排放與移除 | 10.9377 |

| 二 | Category2 | 輸入能源之間接溫室氣體排放 | 211.8960 |

| 溫室氣體總排放量 | 222.8337 | ||

| 溫室氣體排放密集度(tCO2e/每百萬元營收) | 0.1712 | ||